Yn ôl Mynegai Cynhwysydd y Byd diweddaraf a aseswyd gan Drewry, cododd y mynegai cynhwysyddion 1.1% i $9,408.81 fesul cynhwysydd 40 troedfedd erbyn Ionawr 6. Roedd y mynegai cynhwysfawr cyfartalog fesul cynhwysydd 40 troedfedd ar $9,409 y flwyddyn hyd yma, tua $6,574 yn uwch na'r cyfartaledd 5 mlynedd $2,835.

Ar ôl dirywiad cyson mewn cludo nwyddau ar gyfer llwybrau traws-Môr Tawel ers canol mis Medi 2021, mae'r cludo nwyddau wedi parhau i gynyddu am y pumed wythnos yn olynol, yn ôl mynegai Drewry.Cododd cyfraddau cludo nwyddau Shanghai-Los Angeles a Shanghai-Efrog Newydd 3% i $10,520 a $13,518 fesul cynhwysydd 40 troedfedd, yn y drefn honno.Disgwylir i'r cludo nwyddau ddringo ymhellach gyda dyfodiad Blwyddyn Newydd Lunar (LNY yn fyr, Chwefror 1).

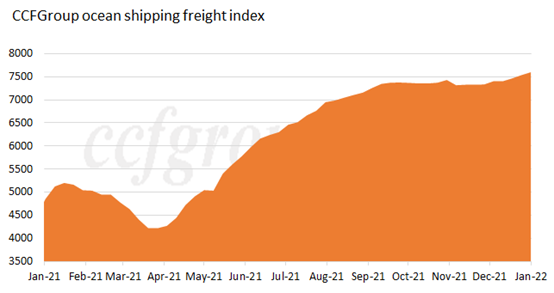

Yn ôl mynegai cludo nwyddau llongau cefnfor CCFGroup, mae wedi parhau i godi o Ebrill 2021 ac wedi cyrraedd yn uchel ar ddechrau 2022.

Llwybr Ewropeaidd:

Parhaodd lledaeniad y pandemig ar raddfa fawr yn Ewrop gyda heintiau newydd dyddiol yn cadw'r newydd yn uchel.Parhaodd y galw am angenrheidiau dyddiol a chyflenwadau meddygol yn uchel, gan ysgogi'r galw am gludiant i gyfeiriad gwell.Arweiniodd y pandemig at adferiad arafach yn y gadwyn gyflenwi.Cadwodd y gofod cludo yn dynn a pharhaodd y cludo nwyddau ar y môr yn uchel.Roedd cyfradd defnyddio seddi ym mhorthladd Shanghai ar gyfartaledd yn uchel o hyd.

Llwybr Gogledd America:

Roedd lledaeniad pandemig yn dirywio yn yr UD oherwydd lledaeniad mawr amrywiad Omicron ac mae'r heintiau newydd dyddiol wedi bod yn 1 miliwn, a gafodd effaith negyddol ar adferiad yr economi.Efallai y bydd yr adferiad economaidd yn wynebu pwysau yn y dyfodol.Arhosodd y galw am gludiant yn uchel ar ddechrau 2022, gyda chyflenwad a galw sefydlog.Roedd y gyfradd defnyddio gyfartalog o seddi yn W/C America Service ac E/C America Service yn dal i fod yn agos at 100% ym mhorthladd Shanghai.

Yr amser aros cyfartalog ar gyfer llongau cynhwysydd yn ystod wythnos olaf 2021 oedd 4.75 diwrnod, tra bod yr amser aros cyfartalog ar gyfer y flwyddyn gyfan yn 1.6 diwrnod ym mhorthladd Efrog Newydd a phorthladdoedd New Jersey.

Mae gallu cludo marchnad morol cynhwysydd yn dal i fod yn gyfyngedig.Roedd tarfu ar wasanaethau trafnidiaeth mewndirol yn yr UD yn gwahardd gallu cludo'r gadwyn gyflenwi yn fawr.Yn y cyfamser, mae'n debyg bod y tagfeydd mewn porthladdoedd hefyd wedi llusgo i lawr effeithlonrwydd cylchrediad y gallu cludo.Yn ôl y data gan Marine Exchange of Southern California, ddydd Gwener diwethaf, roedd y nifer uchaf erioed o longau cynhwysydd 105 yn aros am angorfeydd yn Los Angeles a Long Beach.

Wrth i'r prinder offer ym mhorthladd ymadael Asia barhau, roedd y gofod cludo hefyd yn hynod o dynn.Mae galw'r farchnad wedi bod yn fwy na'r cyflenwad, ac mae prisiau wedi bod yn sefydlog ar lefel uchel ers amser maith.Oherwydd oedi parhaus ac aildrefnu'r llongau cargo, roedd dibynadwyedd y fordaith yn isel iawn, a bydd yr oedi hwylio cyn Gŵyl y Gwanwyn yn effeithio'n ddifrifol ar y llongau ar ôl gwyliau.Cododd rhai cludwyr brisiau ychydig yn ystod hanner cyntaf mis Ionawr.Gyda dyfodiad tymor brig traddodiadol Gŵyl y Gwanwyn, efallai y bydd y pris yn cael ei addasu mewn gwirionedd yn ail hanner Ionawr.

Yn ôl y data diweddaraf gan Drewry, bydd y 3 cynghrair llongau mawr yn y byd yn canslo 44 o hwylio yn llwyr yn ystod y 4 wythnos ganlynol, gyda THE Alliance yn safle'r cyntaf yn 20.5 ac Ocean Alliance y lleiaf ar 8.5.

Mae llawer o gwmnïau llongau wedi rhyddhau eu perfformiad ar gyfer tri chwarter cyntaf 2021 a gwelodd y mwyafrif gyflawniad rhyfeddol:

Rhwng Ionawr a Tachwedd 2021, roedd refeniw Evergreen Shipping yn gyfanswm o 459.952 biliwn o ddoleri Taiwan (tua 106.384 biliwn yuan), sy'n llawer uwch na refeniw yr un cyfnod yn 2020.

Ym mis Tachwedd 2021, adroddodd Maersk, cawr llongau mwyaf y byd, ganlyniadau trydydd chwarter gyda refeniw o $16.612 biliwn, i fyny 68% o flwyddyn ynghynt.O'r cyfanswm hwn, roedd refeniw o'r busnes llongau yn $13.093 biliwn, sy'n llawer uwch na'r $7.118 biliwn yn yr un cyfnod yn 2020.

Adroddodd cawr llongau arall, CMA CGM Ffrainc, ganlyniadau trydydd chwarter ar gyfer 2021, a ddangosodd refeniw o $15.3 biliwn ac elw net o $5.635 biliwn.O'r cyfanswm hwn, cyrhaeddodd refeniw o'r sector llongau $12.5 biliwn, cynnydd o 101% o'r un cyfnod yn 2020.

Yn ôl yr adroddiad ar gyfer tri chwarter cyntaf 2021 a ryddhawyd gan Cosco, y cwmni cludo cynhwysydd blaenllaw yn Tsieina, yr elw net sy'n perthyn i gyfranddalwyr cwmnïau rhestredig oedd 67.59 biliwn yuan, i fyny 1650.97% o'r un cyfnod y llynedd.Yn nhrydydd chwarter 2021 yn unig, cyrhaeddodd yr elw net sy'n perthyn i gyfranddalwyr cwmnïau rhestredig 30.492 biliwn yuan, i fyny 1019.81% yn flynyddol.

Cyflawnodd CIMC, cyflenwr cynhwysydd byd-eang, refeniw o 118.242 biliwn yuan yn nhri chwarter cyntaf 2021, cynnydd o 85.94% dros yr un cyfnod y llynedd, ac elw net o 8.799 biliwn yuan sy'n perthyn i gyfranddalwyr cwmnïau rhestredig, cynnydd o 1,161.42% flwyddyn ar ôl blwyddyn.

Ar y cyfan, gyda Gŵyl y Gwanwyn yn agosáu (Chwefror 1), mae’r galw logistaidd yn parhau’n gryf.Mae cadwyn gyflenwi orlawn ac aflonyddgar ledled y byd a lledaeniad parhaus y pandemig yn parhau i achosi heriau economaidd ar raddfa fawr.Bydd rhywfaint o wasanaeth cychod yn Ne Tsieina yn cael ei atal gyda dyfodiad gwyliau Blwyddyn Newydd Lunar (Chwefror 1-7).Bydd y galw cludo nwyddau yn parhau'n gryf cyn gwyliau a bydd y nifer cludo nwyddau hefyd yn parhau'n uchel, tra bod disgwyl i ymlediad y pandemig barhau i effeithio ar y gadwyn gyflenwi.Mae hynny'n golygu y bydd yr amrywiad Omicron newydd a Blwyddyn Newydd Lunar Tsieina yn heriau mawr i'r gadwyn gyflenwi ledled y byd ar ddechrau 2022.

O ran y rhagolwg ar gyfer chwarter cyntaf 2022, amcangyfrifir y bydd y gallu cludo nwyddau yn gyfyngedig oherwydd yr oedi wrth gludo.Yn ôl Sea-Intelligence, roedd 2% o gapasiti llongau yn nodweddiadol wedi’i ohirio cyn dechrau pandemig COVID-19, ond cynyddodd y nifer hwnnw i 11% yn 2021. Dangosodd y data a gafwyd hyd yn hyn fod tagfeydd a thagfeydd yn gwaethygu yn 2022.

Amser post: Ionawr-17-2022